Estimation de la composante saisonnière d'une série chronologique

Par : EL FAIZ Zakaria et ZOUIRI Sara

Master Recherche en Sciences Economique

UNIV. Mohammed V, FSJES Agdal.

Master Recherche en Sciences Economique

UNIV. Mohammed V, FSJES Agdal.

Après extraction de la tendance estimée par la moyenne mobile d’ordre 4 (Voire figure ci-dessus) , on dispose à ce niveau des séries qui sont composé encore de deux composantes, la composante irrégulière et la composante saisonnière, rappelons que l’objectif est de neutralisé les série des trois composantes tendance, cycle et la composante saisonnière, et ne garder que la composante irrégulière.

GOV

|

CN

|

|

|

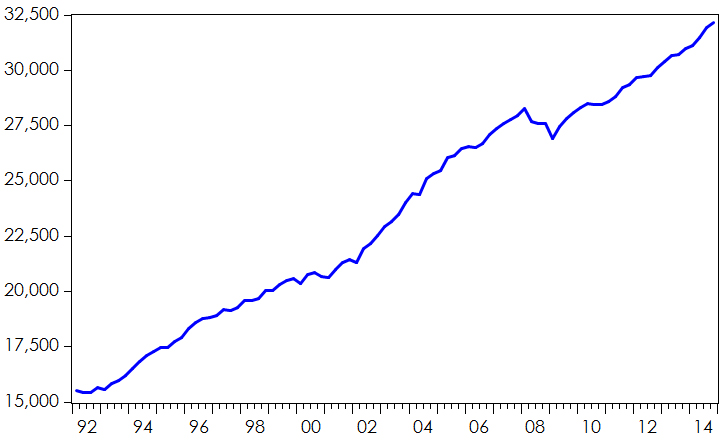

PIB

|

|

|

|

La commande

sur Eviews 9 : genr pib_s=pib-pib_trend

La commande

sur Eviews 9 : genr pib_s=pib-pib_trend

Détection de la composante saisonnière

Il existe deux modèles permettant de représenter une série chronologique, le modèle additif et multiplicatif. Le modèle additif s’écrit : , la composante saisonnière apparait dans ce cas comme la résultante des composantes (Cyclique, irrégulière et la tendance). Alors que dans le modèle multiplicatif, la variante saisonnière est proportionnelle à la résultante des autres composantes : et alors Pour trancher de la nature de la saisonnalité, on peut procéder à l’analyse graphique, et/ou analytique.

GOV

|

CN

|

PIB

|

|

La

représentation graphique nous indique qu’il existe une saisonnalité qui affecte

les trois séries sur deux trimestres, le premier et le quatrième trimestre.

Cette saisonnalité suit un modèle multiplicatif, puisque le comportement de la

série n’est pas stable dans le temps, ce qui est confirmé par la méthode

analytique. Cette méthode consiste à calculer les moyennes et écarts-types pour

chacune des périodes considérées, et calculer ensuite la droite des moindres

carrés

. Si

est nul, c’est un modèle additif, si

,

le modèle est multiplicatif. Les résultats de ces estimations sont présentés

dans le tableau suivant :

GOV

|

CN

|

PIB

|

|

Correction de la saisonnalité

Pour corriger la saisonnalité, il faut calculer dans un premier temps les rapports saisonniers en divisant la série originale par la série transformée en moyenne mobile (la tendance). La deuxième étape consiste à calculer les moyennes des rapports saisonniers pour chacune des périodes de la saison. Ces moyennes constituent les coefficients saisonniers.

Le

tableau suivant présente l’ensemble des coefficients saisonniers relatifs aux

trois séries pour les quatre trimestres :

CN

|

PIB

|

|||

trimestres

|

Coe.

Saisonniers

|

trimestres

|

Coe.

Saisonniers

|

|

t1

|

0,99836856

|

t1

|

0,99260193

|

|

t2

|

0,99997449

|

t2

|

0,97860343

|

|

t3

|

1,00037276

|

t3

|

0,9858192

|

|

t4

|

1,00069125

|

t4

|

1,04320079

|

|

Somme

|

3,99940707

|

Somme

|

4,00022534

|

|

Moyenne

|

0,99985177

|

Moyenne

|

1,00005634

|

|

GOV

|

|||

trimestres

|

Coe.

Saisonniers

|

||

t1

|

0,97310517

|

||

t2

|

1,05084255

|

||

t3

|

0,98002821

|

||

t4

|

0,99489599

|

||

Somme

|

3,99887191

|

||

Moyenne

|

0,99971798

|

||

On remarque que la somme des coefficients saisonniers des trois séries est différente de 4 qui est le nombre de trimestres pour chaque période. On procède à la correction de ces coefficients en les divisant par leur moyenne. Par exemple, pour corriger le coefficient du premier trimestre de la série de consommation nationale, on divise 0,99836 par 0,99985 pour obtenir le coefficient corrigé de 0,99851. L’ensemble des coefficients corrigés sont présenté dans le tableau suivant :

CN

|

PIB

|

||

Trimestre

|

Coe.

Saisonniers

corrigés |

trimestre

|

Coe.

Saisonniers

corrigés |

t1

|

0,99851658

|

t1

|

0,99254601

|

t2

|

1,00012274

|

t2

|

0,9785483

|

t3

|

1,00052107

|

t3

|

0,98576367

|

t4

|

1,00083961

|

t4

|

1,04314202

|

Somme

|

4

|

Somme

|

4

|

Moyenne

|

1

|

Moyenne

|

1

|

GOV

|

|||

trimestre

|

Coe.

Saisonniers

corrigés |

||

t1

|

0,97337968

|

||

t2

|

1,05113899

|

||

t3

|

0,98030468

|

||

t4

|

0,99517665

|

||

Somme

|

4

|

||

Moyenne

|

1

|

||

Et enfin, pour obtenir la nouvelle série désaisonnalisée, il suffit de diviser chaque valeur de la série d’origine par le coefficient saisonnier corrigé de la période correspondante. Les séries désaisonnalisées sont présenté sur les graphs suivants :

GOV

|

CN

|

PIB

|

|

A

partir du corrélogramme des séries désaisonnalisées, on constate que les autocorrélations

simples et les autocorrélations partielles prennent la forme d’un processus non

stationnaire avec absence de saisonnalité, en fait, les AC et les PAC sont

décroissantes et ne se répètent pas tout au long du processus (voir figure

ci-dessous)

GOV

|

CN

|

PIB

|

|

Après extraction de la tendance, la composante estimée avec une moyenne mobile d’ordre 4, on remarque que la composante irrégulière ne prend pas une forme déterminé dans le temps (voir graph ci-dessous)

GOV

|

CN

|

PIB

|

|

Aucun commentaire: