Théorie des conventions (texte extrait de : Marché et asymétrie de l’information, réalisé conjointement avec Zouiri Sara, Master des Sciences Economiques)

Pour toute remarque, vous pouvez me contacter en laissant un message sur zakariaelfaiz@gmail.com

Pour toute remarque, vous pouvez me contacter en laissant un message sur zakariaelfaiz@gmail.com

Après la quasi disparition de l’analyse marxiste du champ de l'analyse économique, la majorité des auteurs adeptes à cette approche, ont rejoignent l’analyse économique à travers une approche hétérodoxe appelée Théorie des conventions , où la plupart de ses auteurs essaient de combiner la sociologie, psychologie, l’histoire et la science économique pour étudier le comportement économique des individus au sein d’une société. Cette théorie a été développée principalement par des sociologues français, dont on cite principalement André Orléan, Laurent Thévenot, François Eymard Duvernay, Robert Salais… etc.

Le principal apport de la théorie des conventions et sa capacité à introduire d’autres formes de coordination, interprétation et de nouvelles normes implicites qui régisse le comportement des individus i.e. convention, à travers laquelle ils expliquent l’échange dans une démarche holo-individualiste .

Étymologiquement, une convention désigne un accord ou pacte que deux ou plusieurs parties font ensemble, ou elle peut désigner aussi une clause ou condition. Une convention est donc, l’ensemble des valeurs implicite que les individus peuvent partager dans une société donnée. Les sources de ces conventions peuvent être la coutume, la tradition, l'histoire, la religions, le droit… etc., ils sont tout simplement des règles partagées et reconnus implicitement par les individus. De même, on peut désigner plusieurs types de convention, tel que la confiance, la réputation… etc. que la théorie classiques néglige, et stipule que seul les prix ont le pouvoir de faire la coordination entre agents économique.

Après notre première tentation de fournir une réponse à ces nuances à travers l’orthodoxie et l’analyse de Spence, l’introduction des conventions dans cette approche serai judicieuse dans le but d’essayer de mieux comprendre le comportement d’un agent dans un cadre contextualisé avec de nouveaux outils qui peuvent fournir d’autres réponses utiles dans le cadre de cette analyse.

Pour pouvoir démontrer le rôle de ces conventions dans notre sujet, on va procéder à l'exposition du problème de point de vue psychologique et sociologique dans le but de démontré comment des situations de sélection adverse et d’aléa morale peuvent se manifester, et dans un deuxième temps, on va essayer de formuler des solutions pour ces problèmes à travers les conventions.

Après notre première tentation de fournir une réponse à ces nuances à travers l’orthodoxie et l’analyse de Spence, l’introduction des conventions dans cette approche serai judicieuse dans le but d’essayer de mieux comprendre le comportement d’un agent dans un cadre contextualisé avec de nouveaux outils qui peuvent fournir d’autres réponses utiles dans le cadre de cette analyse.

Pour pouvoir démontrer le rôle de ces conventions dans notre sujet, on va procéder à l'exposition du problème de point de vue psychologique et sociologique dans le but de démontré comment des situations de sélection adverse et d’aléa morale peuvent se manifester, et dans un deuxième temps, on va essayer de formuler des solutions pour ces problèmes à travers les conventions.

Psychologie et anti sélection

Le phénomène de la sélection adverse peut être observé dans l’analyse du psychologue Jean Paul Sartre quand il a décrit les relations entre les individus comme des relations qui s’opposent tous le temps «L'enfer, c'est les autres1». Cela peut être traduis comme les anticipations pessimistes qui régissent le comportement de l’individu lors de l’échange, quand chaque individu se méfie de l’autre (absence de la confiance), ce qui engendre par conséquence un phénomène de sélection adverse expliqué auparavant (Lien vers sélection adverse).

Sociologie et aléa moral

Pour observer le phénomène de l’aléa moral, on va se référer au philosophe allemand Emmanuel Kant qui a publié en 1795 un ouvrage intitulé « Vers la paix perpétuelle », où il traite les relations de guerre et absence de confiances entre État, et où il propose aussi une solution à travers une vision idéaliste, de cet ouvrage on tire ce passage « On ne doit pas permettre à tout pays en situation de guerre, à commettre des actes hostiles tels que assassiner, intoxications et l'incitation à la trahison, de nature à rendre impossible la confiance réciproque quand il sera question de la paix ».

Sur cet ouvrage, Kant a essayé de mettre des normes de conduites des conflits internationaux, et qui se manifeste aujourd’hui dans l’organisation des nations unis. Pour pouvoir faire le lien entre ces propos et l’analyse économique, on va considérer que les individus sur un marché et représenté par les États en situation de guerre (proposition homogène avec l’hypothèse de concurrence pur et parfaite où chaque individus cherche son propre intérêt), la situation d’aléa moral et l’ensemble des actes qui peuvent nuire l’échange, et influencé la relation et le comportement des agents après l’établissement d’une transaction ou opération marchande (contrat de travail, contrat d’assurance… etc.) qui est présenté par la relation actes hostiles et paix.

Pour observer le phénomène de l’aléa moral, on va se référer au philosophe allemand Emmanuel Kant qui a publié en 1795 un ouvrage intitulé « Vers la paix perpétuelle », où il traite les relations de guerre et absence de confiances entre État, et où il propose aussi une solution à travers une vision idéaliste, de cet ouvrage on tire ce passage « On ne doit pas permettre à tout pays en situation de guerre, à commettre des actes hostiles tels que assassiner, intoxications et l'incitation à la trahison, de nature à rendre impossible la confiance réciproque quand il sera question de la paix ».

Sur cet ouvrage, Kant a essayé de mettre des normes de conduites des conflits internationaux, et qui se manifeste aujourd’hui dans l’organisation des nations unis. Pour pouvoir faire le lien entre ces propos et l’analyse économique, on va considérer que les individus sur un marché et représenté par les États en situation de guerre (proposition homogène avec l’hypothèse de concurrence pur et parfaite où chaque individus cherche son propre intérêt), la situation d’aléa moral et l’ensemble des actes qui peuvent nuire l’échange, et influencé la relation et le comportement des agents après l’établissement d’une transaction ou opération marchande (contrat de travail, contrat d’assurance… etc.) qui est présenté par la relation actes hostiles et paix.

La solution de cette situation est le fait d’établir des normes implicite (comme la norme d'immunité des non-combattants), des normes qui servent à contrôler le comportement de ces pays même en moment de guerre ou de conflits. Sur le marché, on peut trouver ce genre de normes, comme le partage mutuel de la confiance et l’éthique, ou des normes explicite présenté par des lois (comme dans le cas des voitures d’occasion où la Californie à établie la loi Magnuson–Moss Warranty Act pour protégé les acheteurs de voitures d’occasion).

On peut conclure donc que toute convention reste cependant une construction humaine, qui peut être acceptée par la communauté et la société dans son ensemble mais qui peut être détourné, manipulé ou biaisé à chaque instant, car toute convention reste arbitraire et artificielle.

1. L'enfer, c'est les autres est une citation extraite de la pièce de théâtre Huis clos de Jean-Paul Sartre (1944).

|

| Zakaria El Faiz |

Université Mohammed V Rabat, FSJES – Agdal, Master des Sciences Economiques.

Influence de la politique monétaire sur le taux long : Quelques évidences empiriques, cas du Maroc

EL FAIZ Zakaria* et ZIANI Manal*

Résumé: Dans un environnement économique incertain, les taux d’intérêt longs se trouvent très volatiles et leur sensibilité par rapport aux taux courts apparait encore mitigée. Le but de notre travail de recherche est d’analyser cette relation et d’évaluer l’impact de la politique monétaire sur les taux longs tout en envisageant le Maroc comme cas d’application. Pour ce faire, on a utilisé un New Keynesian Model (NKM) augmenté de la structure par terme des taux d’intérêt estimé par la méthode bayésienne sur les données trimestrielles de la période 2004-2015. Le résultat obtenu montre que le taux long augmente suite à une augmentation du taux court ce qui nous permet ainsi de conclure que la politique monétaire au Maroc arrive à influencer les taux d’intérêt à long terme.

Mots clés : Modèle NKM, Politique monétaire, Taux long, Structure par terme

Classification JEL : E12, E52, E43, E30.

Abstract: In an uncertain economic environment, long-term interest rates appear to be highly volatile and their sensitivity towards short-term interest rates appears to be still ambiguous. The aim of this work is to analyze this relationship, and to evaluate the impact of short-term interest rate on long-term interest rate in Morocco. We used a New Keynesian Model augmented with the term structure of interest rates, estimated with Bayesian methods on quarterly data for the period 2004-2015. The result shows that long-term interest rate increases in response to an increase in short term interest rate, which signifies that monetary policy in Morocco has the ability to influence long-term interest rates.

Key words: NKM Model, Monetary Policy, long-term interest rates, term structure

JEL Classification: E12, E52, E43, E30.

Pour citer ce papier : EL FAIZ, Zakaria & ZIANI, Manal, 2016. "Influence de la politique monétaire sur le taux long Quelques évidences empiriques, cas du Maroc," MPRA Paper 72817, University Library of Munich, Germany.

Pour télécharger ce papier : https://ideas.repec.org/p/pra/mprapa/72817.html

Zakaria EL FAIZ sur ideas : https://ideas.repec.org/f/pel235.html

Zakaria E LFAIZ sur Academia : https://fsjes.academia.edu/ZakariaELFaiz

Ce document est un Mémoire de fin d'études, soutenu en juillet 2016 pour l’obtention du Master des Sciences économique de la FSJES-Agdal. Nous remercions nos encadrants : Pr. Tounsi Said, Lahcen Oulhaj, Idriss EL Abbassi et Lahlou Kamal (Bank Al-Maghrib) pour leurs suggestions et orientations.

* Etudiants en Master des Sciences Economiques, Univ. Mohammed 5 Rabat, FSJES-Agdal.

Méthodologie de la recherche doctorale en économie

Par : Mohamed Haddar

Decitre.fr : "Cet ouvrage est différent de ceux qui l'ont précédé. Il ne recense pas les problèmes qu'un thésard est susceptible de rencontrer et avance des conseils ou des solutions. De fait, plusieurs ouvrages ont été écrits dans ce sens mais les leçons tirées des succès et déceptions nés au cours de la préparation et même lors de la soutenance des thèses imposent une certaine humilité. Cet ouvrage est le fruit d'une grande expérience en matière d'encadrement de douze professeurs des universités. Chacun d'eux, en se référant à son expérience personnelle en matière de direction de thèses et en définissant un thème de son choix, a tenté de répondre, principalement, aux quatre questions suivantes : Comment passer d'une idée à un projet de recherche ? Comment conduire la recherche ? Qu'est qu'une thèse réussie ? Quelles sont les erreurs à éviter ? L'ouvrage couvre trois thèmes : l'économie du développement avec le cas d'une thèse en microéconomie appliquée au développement, l'économie internationale en se référant aux thèses en commerce international, aux thèses en macroéconomie financière internationale ainsi qu'à celles qui traitent de l'investissement direct étranger et l'économie institutionnelle. L'objectif est d'indiquer aux thésards les différentes étapes de la démarche organisée qui va de l'intention de faire une thèse à la soutenance ainsi que les erreurs à éviter. Tous s'attardent, à partir de cas concrets, sur un certain nombre de questions telles que : Comment passer d'une idée à un projet de recherche ? Comment conduire la recherche ? Quelles sont les pratiques et attitudes à éviter ? Quelles sont les bonnes pratiques ? Chacun d'eux, dans son domaine et en se référant à des exemples vécus, s'arrête sur les obstacles les plus fréquents et indique des moyens de les surmonter en illustrant leur propos par des exemples tirés de thèses encadrées. C'est là une démarche qui est très peu abordée dans les ouvrages et dans les cursus académiques."

Decitre.fr : "Cet ouvrage est différent de ceux qui l'ont précédé. Il ne recense pas les problèmes qu'un thésard est susceptible de rencontrer et avance des conseils ou des solutions. De fait, plusieurs ouvrages ont été écrits dans ce sens mais les leçons tirées des succès et déceptions nés au cours de la préparation et même lors de la soutenance des thèses imposent une certaine humilité. Cet ouvrage est le fruit d'une grande expérience en matière d'encadrement de douze professeurs des universités. Chacun d'eux, en se référant à son expérience personnelle en matière de direction de thèses et en définissant un thème de son choix, a tenté de répondre, principalement, aux quatre questions suivantes : Comment passer d'une idée à un projet de recherche ? Comment conduire la recherche ? Qu'est qu'une thèse réussie ? Quelles sont les erreurs à éviter ? L'ouvrage couvre trois thèmes : l'économie du développement avec le cas d'une thèse en microéconomie appliquée au développement, l'économie internationale en se référant aux thèses en commerce international, aux thèses en macroéconomie financière internationale ainsi qu'à celles qui traitent de l'investissement direct étranger et l'économie institutionnelle. L'objectif est d'indiquer aux thésards les différentes étapes de la démarche organisée qui va de l'intention de faire une thèse à la soutenance ainsi que les erreurs à éviter. Tous s'attardent, à partir de cas concrets, sur un certain nombre de questions telles que : Comment passer d'une idée à un projet de recherche ? Comment conduire la recherche ? Quelles sont les pratiques et attitudes à éviter ? Quelles sont les bonnes pratiques ? Chacun d'eux, dans son domaine et en se référant à des exemples vécus, s'arrête sur les obstacles les plus fréquents et indique des moyens de les surmonter en illustrant leur propos par des exemples tirés de thèses encadrées. C'est là une démarche qui est très peu abordée dans les ouvrages et dans les cursus académiques."

Par : EL FAIZ Zakaria et ZOUIRI Sara

Master Recherche en Sciences Economique

UNIV. Mohammed V, FSJES Agdal.

Master Recherche en Sciences Economique

UNIV. Mohammed V, FSJES Agdal.

La

modélisation des séries temporelles, nécessite, que ces dernières soient stationnaires. Autrement dit que la série ne

comporte ni tendance, ni cycle et ni saisonnalité. Cette notion de

stationnarité représente un point crucial dans l’économétrie des séries

temporelles, où l’estimation des séries non stationnaires conduit à des

régressions fallacieuses ou illusoires. Pour éviter ces estimations

fallacieuses, les économètres procèdent à la stationnarisation des séries

chronologiques.

Régression fallacieuse

|

Régression exact

|

|

|

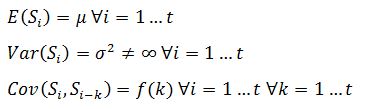

Une

série temporelle est dite stationnaire si sa moyenne, sa variance et sa

covariance sont constantes (ne sont pas affecté par le temps). Soit une série

temporelle notée

à valeurs réelles et en temps discret. S

est dite stationnaire (stationnarité du second

ordre) si :

Ces

conditions stipulent que l’espérance, la variance et la covariance sont

constantes au cours du temps. A noter que la variance doit être finie. Si l’une

de ces conditions n’est pas vérifiée, on parle donc de non stationnarité. Pour

tester la non stationnarité des séries, on procède au test Augmented

Dickey-Fuller. La stratégie de ce test est présentée comme suit :

Source :

Boubonnais R., Econométrie : manuel et exercices corrigés, 9ème édition,

Janvier 2015

Le test

effectué sur le modèle 3 (voir figure ci-dessous) consiste à tester l’existence

d’une tendance déterministe dans les séries. Autrement dit, tester l’hypothèse

nulle qui stipule que ce coefficient associé à la tendance @trend est

significativement égale à zéro. D’après la figure au-dessus, l’hypothèse nulle

est acceptée pour les séries de la consommation nationale (CN) et du PIB. Par

conséquent on décide l’absence d’une tendance déterministe pour ces deux

processus. Cela est démontré par la significativité du coefficient de tendance

@trend où le t-statistique des deux séries (CN et PIB) est inférieure à la

valeur tabulée de la table de Student 1,96 (Respectivement 1,06 et 1,9). Nous

passons au deuxième modèle dans lequel on test l’existence d’une tendance

stochastique pour ces deux séries (CN et PIB).

Modèle 3

|

|

Log(CN)

|

Log(GOV)

|

|

|

Log(PIB)

|

|

|

|

La série

des dépenses gouvernementales montre l’existence d’une tendance déterministe.

La statistique de Student associée au coefficient @trend est égale à 2,06 qui

est supérieur à la valeur critique de 1,96. On décide donc la non stationnarité

de la série qui suit un processus DS puisque on admet l’hypothèse de présence e

racine unitaire

avec une

p-value de 0,57. On passe directement à la première différance de la série, est

tester la stationnarité en suivant la même démarche (Modèle 1, Modèle 2 et

Modèle 3)

La constante n’est pas significative pour la série de la consommation nationale (C=0 dans le schéma), puisque la p-value associée à est supérieure au seuil critique de 0,05 avec 0,14. On conclut donc l’absence d’une tendance stochastique pour cette série. Pour le cas de la série du PIB, la constante est significativement différente de 0, puisque la p-value associé à est inférieur 0,05 le seuil critique. A côté de cette constante on a la présence d’une racine unitaire, en fait, le processus autorégressif de ce processus est tester par , la p-value associé à ce coefficient est égale à 0,08. On accepte donc l’hypothèse de non stationnarité du processus et on procède à sa différenciation. Pour la série de la consommation natioanle, on procède au test du processus autorégressif de la série ou comme appelé communément Random Walk à travers le modèle 1 .

L’hypothèse nulle de ce test correspond à tester l’existence de racine unitaire dans le processus. Les résultats du test nous informe qu’on ne peut pas rejette l’hypothèse nulle d’existence de racine unitaire puisque la statistique de Augmented Dickey-Fuller calculée est supérieure à la valeur critique de la table ADF (8,24>-1,94). Les séries de la consommation nationale est par conséquent non stationnaire et suit un processus DS.

Modèle 2

|

|

Log(CN)

|

Log(PIB)

|

|

|

La constante n’est pas significative pour la série de la consommation nationale (C=0 dans le schéma), puisque la p-value associée à est supérieure au seuil critique de 0,05 avec 0,14. On conclut donc l’absence d’une tendance stochastique pour cette série. Pour le cas de la série du PIB, la constante est significativement différente de 0, puisque la p-value associé à est inférieur 0,05 le seuil critique. A côté de cette constante on a la présence d’une racine unitaire, en fait, le processus autorégressif de ce processus est tester par , la p-value associé à ce coefficient est égale à 0,08. On accepte donc l’hypothèse de non stationnarité du processus et on procède à sa différenciation. Pour la série de la consommation natioanle, on procède au test du processus autorégressif de la série ou comme appelé communément Random Walk à travers le modèle 1 .

Modèle 1

|

Log(CN)

|

|

L’hypothèse nulle de ce test correspond à tester l’existence de racine unitaire dans le processus. Les résultats du test nous informe qu’on ne peut pas rejette l’hypothèse nulle d’existence de racine unitaire puisque la statistique de Augmented Dickey-Fuller calculée est supérieure à la valeur critique de la table ADF (8,24>-1,94). Les séries de la consommation nationale est par conséquent non stationnaire et suit un processus DS.

Comme

indiqué, pour stationnarité nos séries, on doit procéder à la différence

première pour annuler la tendance déterministe de la série des dépenses

gouvernementale, annulées le Random Walk avec dérive de la série du PIB, et le

Random Walk de la série de la consommation nationale.

Les

graphs des séries en première différence sont présentés comme suit :

En

exécutant le test de stationnarité ADF, de la même manière sur les séries en

différence comme démontré sur les séries en niveau (Modèle 3, Modèle 2 et

modèle 1), nous indique que tous les variables sont stationnaires et nécessite

pas une deuxième différence.

D(Log(CN))

|

D(Log(GOV))

|

|

|

D(Log(PIB))

|

|

|

|

En

récapitulant, pour modéliser le comportement d’une série chronologique, il faut

neutraliser les séries de la saisonnalité, tester la stationnarité des séries

en niveau. Si le test de stationnarité montre l’existence d'une racine unitaire, il faut soustraire la tendance si la composante tendancielle est

déterministe, différencier la série si la série représente une marche aléatoire

avec ou sans dérive. Dans ce qui va suivre, on va procéder à la modélisation univariée

d’une série chronologique à travers les modèles AR (p), MA (q), ARMA(p,q),

ARIMA(p,d,q)…, ensuite la modélisation multivariée à travers les modèles VECM

et VAR.

Par : EL FAIZ Zakaria et ZOUIRI Sara

Master Recherche en Sciences Economique

UNIV. Mohammed V, FSJES Agdal.

Master Recherche en Sciences Economique

UNIV. Mohammed V, FSJES Agdal.

Pour

estimer la tendance d’une série chronologique on peut procéder par trois

méthodes. La première consiste à calculer une moyenne mobile selon un ordre déterminé à

priori ou a postériori, ou analytiquement par estimation d’une droite en

régressant la série sur la période qu’elle couvre, ou par filtration (filtre

HP, Kalman,…).

Estimation de la tendance par la méthode de la moyenne mobile

Pour appliquer la méthode de la moyenne mobile il faut disposer d’une série assez longue qui peut résister à une perte d’information. Cette méthode procède à une transformation des données en moyenne d’un ordre (p) choisi à priori en fonction du degré de lissage de la série voulue.

Pour notre cas, on choisit de transformer les données en moyenne mobile d’ordre 4, puisqu’elles sont exprimées en fréquences trimestrielles. La quantité d’observations perdues de chaque extrême est égale à k=P/2 si l’ordre de la moyenne (p) est paire. k=(P-1)/2 si l’ordre est impaire. Dans notre cas, on aura une perte de 2 observations de chaque extrême (la quantité d’information perdue est de 4 observations).

La 3ème observation de notre série est calculée avec la formule ((120/2)+181+71+119+(128/2))/4, et comme formule générale on a :

GOV

|

CN

|

|

|

PIB

|

|

|

|

Commande sur Eviews : genr series = @movav(cn01,4)

Estimation de la tendance

analytiquement

A l’aide de Eviews 9, on estime la tendance de la série du PIB, pour ce faire, on régresse notre série sur le temps (1, 2, 3,…,T) et une constante. Les résultats de cette estimation sont résumés dans le tableau suivant :

GOV

|

CN

|

|

|

PIB

|

|

|

|

Commande sur Eviews : ls pib c @trend

On

remarque que la constante et le trend sont significativement différents de zéro

pour toutes les équations, ce qui confirme l’existence de la tendance. La

représentation graphique de ces trois équations est représentée en rouge sur

les graphs suivants :

GOV

|

CN

|

|

|

PIB

|

|

|

|

Commande sur Eviews : plot pib pib_trend