Par : EL FAIZ Zakaria et ZOUIRI Sara

Master Recherche en Sciences Economique

UNIV. Mohammed V, FSJES Agdal.

Master Recherche en Sciences Economique

UNIV. Mohammed V, FSJES Agdal.

La

modélisation des séries temporelles, nécessite, que ces dernières soient stationnaires. Autrement dit que la série ne

comporte ni tendance, ni cycle et ni saisonnalité. Cette notion de

stationnarité représente un point crucial dans l’économétrie des séries

temporelles, où l’estimation des séries non stationnaires conduit à des

régressions fallacieuses ou illusoires. Pour éviter ces estimations

fallacieuses, les économètres procèdent à la stationnarisation des séries

chronologiques.

Régression fallacieuse

|

Régression exact

|

|

|

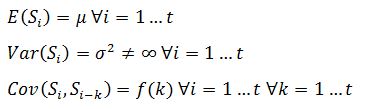

Une

série temporelle est dite stationnaire si sa moyenne, sa variance et sa

covariance sont constantes (ne sont pas affecté par le temps). Soit une série

temporelle notée

à valeurs réelles et en temps discret. S

est dite stationnaire (stationnarité du second

ordre) si :

Ces

conditions stipulent que l’espérance, la variance et la covariance sont

constantes au cours du temps. A noter que la variance doit être finie. Si l’une

de ces conditions n’est pas vérifiée, on parle donc de non stationnarité. Pour

tester la non stationnarité des séries, on procède au test Augmented

Dickey-Fuller. La stratégie de ce test est présentée comme suit :

Source :

Boubonnais R., Econométrie : manuel et exercices corrigés, 9ème édition,

Janvier 2015

Le test

effectué sur le modèle 3 (voir figure ci-dessous) consiste à tester l’existence

d’une tendance déterministe dans les séries. Autrement dit, tester l’hypothèse

nulle qui stipule que ce coefficient associé à la tendance @trend est

significativement égale à zéro. D’après la figure au-dessus, l’hypothèse nulle

est acceptée pour les séries de la consommation nationale (CN) et du PIB. Par

conséquent on décide l’absence d’une tendance déterministe pour ces deux

processus. Cela est démontré par la significativité du coefficient de tendance

@trend où le t-statistique des deux séries (CN et PIB) est inférieure à la

valeur tabulée de la table de Student 1,96 (Respectivement 1,06 et 1,9). Nous

passons au deuxième modèle dans lequel on test l’existence d’une tendance

stochastique pour ces deux séries (CN et PIB).

Modèle 3

|

|

Log(CN)

|

Log(GOV)

|

|

|

Log(PIB)

|

|

|

|

La série

des dépenses gouvernementales montre l’existence d’une tendance déterministe.

La statistique de Student associée au coefficient @trend est égale à 2,06 qui

est supérieur à la valeur critique de 1,96. On décide donc la non stationnarité

de la série qui suit un processus DS puisque on admet l’hypothèse de présence e

racine unitaire

avec une

p-value de 0,57. On passe directement à la première différance de la série, est

tester la stationnarité en suivant la même démarche (Modèle 1, Modèle 2 et

Modèle 3)

La constante n’est pas significative pour la série de la consommation nationale (C=0 dans le schéma), puisque la p-value associée à est supérieure au seuil critique de 0,05 avec 0,14. On conclut donc l’absence d’une tendance stochastique pour cette série. Pour le cas de la série du PIB, la constante est significativement différente de 0, puisque la p-value associé à est inférieur 0,05 le seuil critique. A côté de cette constante on a la présence d’une racine unitaire, en fait, le processus autorégressif de ce processus est tester par , la p-value associé à ce coefficient est égale à 0,08. On accepte donc l’hypothèse de non stationnarité du processus et on procède à sa différenciation. Pour la série de la consommation natioanle, on procède au test du processus autorégressif de la série ou comme appelé communément Random Walk à travers le modèle 1 .

L’hypothèse nulle de ce test correspond à tester l’existence de racine unitaire dans le processus. Les résultats du test nous informe qu’on ne peut pas rejette l’hypothèse nulle d’existence de racine unitaire puisque la statistique de Augmented Dickey-Fuller calculée est supérieure à la valeur critique de la table ADF (8,24>-1,94). Les séries de la consommation nationale est par conséquent non stationnaire et suit un processus DS.

Modèle 2

|

|

Log(CN)

|

Log(PIB)

|

|

|

La constante n’est pas significative pour la série de la consommation nationale (C=0 dans le schéma), puisque la p-value associée à est supérieure au seuil critique de 0,05 avec 0,14. On conclut donc l’absence d’une tendance stochastique pour cette série. Pour le cas de la série du PIB, la constante est significativement différente de 0, puisque la p-value associé à est inférieur 0,05 le seuil critique. A côté de cette constante on a la présence d’une racine unitaire, en fait, le processus autorégressif de ce processus est tester par , la p-value associé à ce coefficient est égale à 0,08. On accepte donc l’hypothèse de non stationnarité du processus et on procède à sa différenciation. Pour la série de la consommation natioanle, on procède au test du processus autorégressif de la série ou comme appelé communément Random Walk à travers le modèle 1 .

Modèle 1

|

Log(CN)

|

|

L’hypothèse nulle de ce test correspond à tester l’existence de racine unitaire dans le processus. Les résultats du test nous informe qu’on ne peut pas rejette l’hypothèse nulle d’existence de racine unitaire puisque la statistique de Augmented Dickey-Fuller calculée est supérieure à la valeur critique de la table ADF (8,24>-1,94). Les séries de la consommation nationale est par conséquent non stationnaire et suit un processus DS.

Comme

indiqué, pour stationnarité nos séries, on doit procéder à la différence

première pour annuler la tendance déterministe de la série des dépenses

gouvernementale, annulées le Random Walk avec dérive de la série du PIB, et le

Random Walk de la série de la consommation nationale.

Les

graphs des séries en première différence sont présentés comme suit :

En

exécutant le test de stationnarité ADF, de la même manière sur les séries en

différence comme démontré sur les séries en niveau (Modèle 3, Modèle 2 et

modèle 1), nous indique que tous les variables sont stationnaires et nécessite

pas une deuxième différence.

D(Log(CN))

|

D(Log(GOV))

|

|

|

D(Log(PIB))

|

|

|

|

En

récapitulant, pour modéliser le comportement d’une série chronologique, il faut

neutraliser les séries de la saisonnalité, tester la stationnarité des séries

en niveau. Si le test de stationnarité montre l’existence d'une racine unitaire, il faut soustraire la tendance si la composante tendancielle est

déterministe, différencier la série si la série représente une marche aléatoire

avec ou sans dérive. Dans ce qui va suivre, on va procéder à la modélisation univariée

d’une série chronologique à travers les modèles AR (p), MA (q), ARMA(p,q),

ARIMA(p,d,q)…, ensuite la modélisation multivariée à travers les modèles VECM

et VAR.

Par : EL FAIZ Zakaria et ZOUIRI Sara

Master Recherche en Sciences Economique

UNIV. Mohammed V, FSJES Agdal.

Master Recherche en Sciences Economique

UNIV. Mohammed V, FSJES Agdal.

Pour

estimer la tendance d’une série chronologique on peut procéder par trois

méthodes. La première consiste à calculer une moyenne mobile selon un ordre déterminé à

priori ou a postériori, ou analytiquement par estimation d’une droite en

régressant la série sur la période qu’elle couvre, ou par filtration (filtre

HP, Kalman,…).

Estimation de la tendance par la méthode de la moyenne mobile

Pour appliquer la méthode de la moyenne mobile il faut disposer d’une série assez longue qui peut résister à une perte d’information. Cette méthode procède à une transformation des données en moyenne d’un ordre (p) choisi à priori en fonction du degré de lissage de la série voulue.

Pour notre cas, on choisit de transformer les données en moyenne mobile d’ordre 4, puisqu’elles sont exprimées en fréquences trimestrielles. La quantité d’observations perdues de chaque extrême est égale à k=P/2 si l’ordre de la moyenne (p) est paire. k=(P-1)/2 si l’ordre est impaire. Dans notre cas, on aura une perte de 2 observations de chaque extrême (la quantité d’information perdue est de 4 observations).

La 3ème observation de notre série est calculée avec la formule ((120/2)+181+71+119+(128/2))/4, et comme formule générale on a :

GOV

|

CN

|

|

|

PIB

|

|

|

|

Commande sur Eviews : genr series = @movav(cn01,4)

Estimation de la tendance

analytiquement

A l’aide de Eviews 9, on estime la tendance de la série du PIB, pour ce faire, on régresse notre série sur le temps (1, 2, 3,…,T) et une constante. Les résultats de cette estimation sont résumés dans le tableau suivant :

GOV

|

CN

|

|

|

PIB

|

|

|

|

Commande sur Eviews : ls pib c @trend

On

remarque que la constante et le trend sont significativement différents de zéro

pour toutes les équations, ce qui confirme l’existence de la tendance. La

représentation graphique de ces trois équations est représentée en rouge sur

les graphs suivants :

GOV

|

CN

|

|

|

PIB

|

|

|

|

Commande sur Eviews : plot pib pib_trend